そもそも今から民間保険なんか入らない

「貯蓄型」の保険には 要注意

結論からいえば

★そもそも保険で貯蓄なんてしない

★いま入っている貯蓄型保険

(終身保険、年金保険)は

お宝保険以外は 解約しよう

※お宝保険=利率3%以上が目安

いまの子育世代パパママで

「お宝保険」を持っていることは

年代的にほぼありません

★どうしても解約できないなら

特約部分だけでも・解約

うちは15年前

ソニーの生命保険をやめただけで

月々のキャッシュが

目に見えて増えてきて

びっくりしたわ

あのとき

生命保険やめて

最低家計保障の

掛け捨ての

安い逓減型の保険に

かけ替えて

良かったねえ

じつは一個だけ

やめなかった保険があるの・・

それが

独身バブル時代に加入した

お宝保険

お宝保険かどうかは 時期や利率でチェック

お宝保険かどうかのチェックは

保険加入した時期がポイントです

「ご契約内容の確認」などが

保険会社から書面でとどきますから

「予定利率」を見てください

以下がおおまかな比較表

※保険商品によって違いがあります

| 保険加入した時期 | 予定利率 | お宝度 | ||

| 1985年~ | 昭和60年~ | 6.0% | ★★★★★ | バブル時代の 信じれれない高利率 |

| 1990年~91、92 | 平成2年~ | 5.5~5.75% | ★★★★ | ←うちのパパが1991年に加入した「ニッセイ年金」 利率は5.75 |

| 1993年 | 平成5年 | 4.75% | ★★★ | |

| 1994年~95 | 平成6年~ | 3.75% | ★★ | |

| 1996年~97、98 | 平成8年~ | 2.75% | ★ | |

| 1999年~00 | 平成11年~ | 2.0% | ||

| 2001年~02 | 平成13年~ | 1.5% | ||

| 2013年~14,15,16 | 平成15年~ | 1.0% | ||

| 2017年~17,19 | 平成29年~ | 0.25% | ||

| 2020年 | 令和2年~ | 0 |

保険料の予定利率というのは

実質的に

その利率で、定期貯金している

ことと同じなのです

いま

銀行の口座に入ってる

お金につく利子は

普通預金金利 0.001%

ネットバンクだと

普通預金金利 0.1%

ふつうの銀行の100倍です(笑)

※楽天銀行と証券を紐つけした場合

いくら金利がほぼ0だといっても

銀行預金は

いちばん融通がきいて有能だハム

複雑な保険や金融商品買うより

銀行で寝かしておく方が

よっぽどマシですね

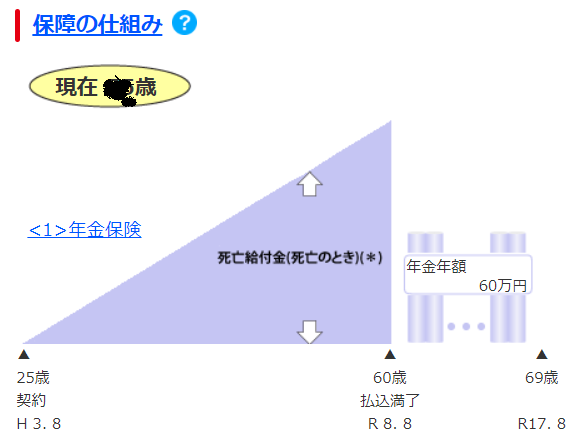

お宝保険の事例・うちの場合

毎月 5,712円の保険料を

今から30年前に払い始めたのね

利率のりの字もわからないまま

保険屋に言われるがままに

独身時代に入った年金保険だ

By ぱぱ

当時は景気が良くて

こういう人多かったんだよ

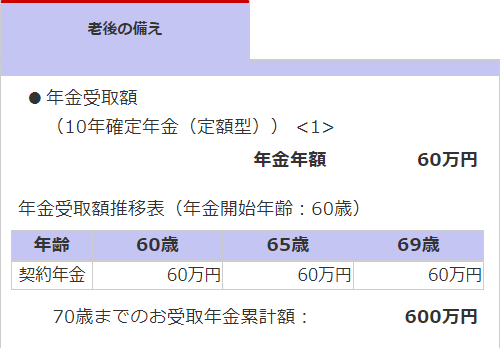

あと5年継続すれば 満期が来ます

満期以降は

それから10年間

毎年60万を受け取ります

受取総額60万×10年=600万円

支払った総額は

5712円×12か月×35年

支払総額=約240万

物価上昇を含んでもやっぱり

お宝な金額ですね

600-240=360万円お得

払った分の二倍以上になるハム

学資保険は 帯に短したすきに長し

私は子どもが幼稚園児のころに

「ソニー学資保険」に入りました。

17才で満期で110万

当時

ソニーの素敵でスマートな保険マンが

何度も「ライフプラン」を作ってくださいました

その学資保険のついでに

パパ(世帯主)の生命保険まで

ガッツリ加入しました(笑)

今なら分かる(;´∀`)

保険屋さんは

儲けの薄い学資保険から入って

利益が大きい保険へ誘導するの

がっつりひっかかったのね(笑)

今は学資保険で「貯蓄」する意味は

ほぼなし

他の金融商品をセールスされる

カモになる?

学資は銀行に寝かしておくのが

結局いちばん安全でラク

それでも民間保険に入りたいなら

お宝保険は「むかしの保険のお話」です

イマドキ

この超低金利の時代に

民間の貯蓄型保険に

なぜ入る?

それでも

保障がほしい

将来の安心が欲しいなら

ぜひ自分で

ファイナンシャルプランナー3級を

取ってから考えましょう

目が覚めるハムよ

「簿記3級」より簡単で

資産管理の基礎知識が学べます

プロにお願いしようと思って

「無料カウンセリング」を受けると

さらに

保険沼にはまる入口だったりします

金融業界に中立などないハムよ

必ず 売りたい保険への

誘導があるマージンをもらってるから

魚を与えられるより魚の釣り方を教える

そんなタイプのFPの

武田つとむファイナンシャルプランナーに

「おバカさん」と叱咤激励されながら(笑)

ライフプランを提案してもらうのも

おススメです

コメント